- LES FORCES

Ce sont les points positifs internes à l’entreprise qui lui procurent un avantage durable.Exemple : Création de produits à forte valeur ajoutée.

- LES FAIBLESSES

Par opposition aux forces, ce sont les points négatifs internes à l’entreprise avec une marge d’amélioration substantielle.

Exemple : Absence de notoriété hors de France.

Exemple : Absence de notoriété hors de France.

- LES OPPORTUNITÉS

Ce sont les facteurs extérieurs ou les situations dont l’entreprise peut tirer parti.

Exemple : Ouverture d’un nouveau marché à l’étranger.

Exemple : Ouverture d’un nouveau marché à l’étranger.

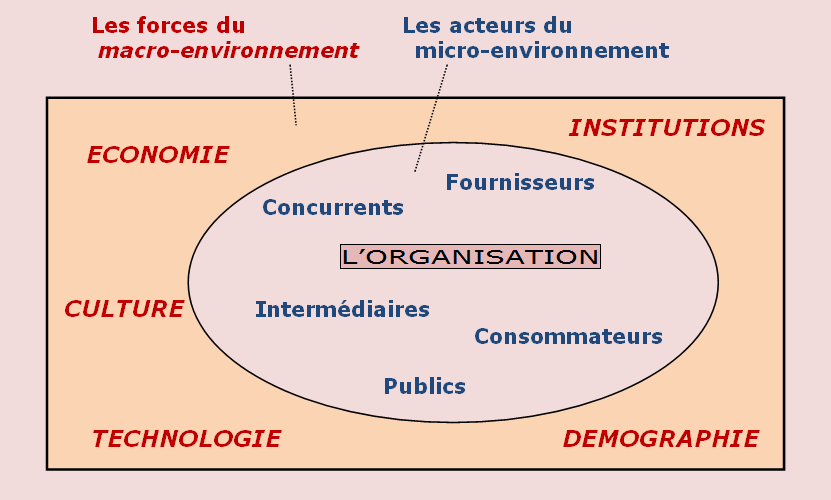

- les menaces de l’environnement dans lequel l’objet étudié évolue. Il s’agit de repérer les éléments sur lesquels vous pouvez prendre appui, et ceux qui peuvent potentiellement devenir soit favorables soit nuisibles à l’objet étudié. Il y a là de très nombreuses pistes d’investigations comme par exemple : évolutions technologiques, évolutions législatives, évolutions du nombre de concurrents, changement du comportement d’achat des consommateurs, accélération de l’e-commerce…

| FORCES | FAIBLESSES |

|---|---|

| – Marque : très connue – Image : jeune, dynamique – Implantations : grandes agglomérations – Positionnement de l’offre : bon (grâce à la bonne connaissance des consommateurs) – Prix : bas (coûts de production faibles) – Gamme de produits : Large – Design : apprécié = moderne + varié – Communication externe : importante – Sympathie : Satisfaction client – Vivre une expérience : Parcours d’achat | – Image/qualité des produits : parfois considérée comme trop moyenne – Renouvellement /Besoin de nouveauté : Produits devenant trop répandus – Confort : temps d’attente en caisses – Gamme : mobilier extérieur, gamme trop limitée |

OPPORTUNITES MENACES – Marché : expansion possible sur le territoire et à l’internationale

– Distribution : Vente en ligne

– Distribution : Vente par autres distributeurs

– Fournisseurs & gammes : Renouvellement – Concurrence : grandissante et agressive

– Consommateurs : risque de lassitude

– Pouvoir d’achat : sur les segments à la hausse (montée en gamme) et à la baisse (diminution du budget déco)

| OPPORTUNITES | MENACES |

|---|---|

| – Marché : expansion possible sur le territoire et à l’internationale – Distribution : Vente en ligne – Distribution : Vente par autres distributeurs – Fournisseurs & gammes : Renouvellement | – Concurrence : grandissante et agressive – Consommateurs : risque de lassitude – Pouvoir d’achat : sur les segments à la hausse (montée en gamme) et à la baisse (diminution du budget déco) |